T Account là gì? Công cụ giúp cho việc hạch toán các giao dịch kinh tế trong doanh nghiệp trở nên thuận tiện và hiệu quả hơn.

T Account hay Tài khoản kế toán là những thuật ngữ quen thuộc đối với người đã được tiếp xúc hay làm trong lĩnh vực kế toán. T Account là một công cụ giúp cho việc hạch toán các giao dịch kinh tế trong doanh nghiệp trở nên thuận tiện và hiệu quả hơn. Mặc dù chúng ta có thể hạch toán các giao dịch mà không sử dụng tài khoản kế toán. Nhưng quá trình này sẽ trở nên rất dài dòng và tốn thời gian. Vì vậy trong bài viết dưới đây, Nhà Hàng Số sẽ cùng các bạn hệ thống lại định nghĩa T Account là gì, lợi ích, kết cấu và phương pháp ghi chép tài khoản kế toán trong doanh nghiệp nhé.

Nội dung

1. T Account là gì?

T Account (tài khoản chữ T) hay tài khoản kế toán thường được sử dụng trong quy trình ghi sổ kế toán để phản ánh, kiểm tra một cách thường xuyên liên tục, có hệ thống về tình hình hiện có và sự vận động của từng loại tài sản, từng loại nguồn vốn, từng quá trình kinh doanh trong mỗi doanh nghiệp nhằm phục vụ cho yêu cầu quản lý của các nhà quản trị.

T Account (tài khoản chữ T) hay tài khoản kế toán thường được sử dụng trong quy trình ghi sổ kế toán để phản ánh, kiểm tra một cách thường xuyên liên tục, có hệ thống về tình hình hiện có và sự vận động của từng loại tài sản, từng loại nguồn vốn, từng quá trình kinh doanh trong mỗi doanh nghiệp nhằm phục vụ cho yêu cầu quản lý của các nhà quản trị.

2. Lợi ích của tài khoản kế toán đối với doanh nghiệp

Tài khoản kế toán có ý nghĩa quan trọng trong công tác quản lý và điều hành hoạt động của doanh nghiệp, cũng như trong công tác kế toán, cụ thể là:

- Đảm bảo việc phục vụ công tác quản lý thông qua cung cấp thông tin thường xuyên, liên tục và có hệ thống về từng đối tượng kế toán của doanh nghiệp.

- Là cơ sở để xác định nguyên nhân biến động của các loại tài sản, nguồn vốn và kiểm tra tính hợp pháp của các hoạt động kinh tế. T Account là công cụ quan trọng trong kế toán giúp hệ thống hóa các dữ liệu kinh tế, tài chính của doanh nghiệp, cung cấp thông tin cho các nhà quản lý trong doanh nghiệp để điều hành hoạt động kinh doanh và cung cấp thông tin cho các tổ chức, cá nhân bên ngoài để điều chỉnh mối quan hệ giữa họ với doanh nghiệp.

3. Nội dung của tài khoản kế toán

T Account phản ánh tình hình và sự vận động của từng loại tài sản, từng loại nguồn vốn trong hoạt động kinh doanh của doanh nghiệp. Sự vận động của từng đối tượng kế toán phải thể hiện được tính hai mặt đối lập.

Ví dụ:

- Sự vận động của tiền gửi ngân hàng là sự vận động của hai mặt đối lập gửi vào và rút ra.

- Sự vận động của hàng hóa trong kho là sự vận động của hai mặt đối lập nhập và xuất.

Tên của một tài khoản kế toán được xác định dựa trên đối tượng kế toán mà nó phản ánh, và phải phù hợp với tính chất kinh tế của đối tượng đó. Số lượng tài khoản kế toán cần mở trong mỗi doanh nghiệp sẽ phụ thuộc vào các yêu cầu về quản lý kinh tế tài chính của đơn vị đó. Nói cách khác, mỗi tài khoản kế toán đại diện cho một phần của các hoạt động kinh tế và tài chính của doanh nghiệp và việc xác định tài khoản phù hợp với đối tượng kế toán có vai trò quan trọng trong quản lý tài chính của doanh nghiệp.

Tên của một tài khoản kế toán được xác định dựa trên đối tượng kế toán mà nó phản ánh, và phải phù hợp với tính chất kinh tế của đối tượng đó. Số lượng tài khoản kế toán cần mở trong mỗi doanh nghiệp sẽ phụ thuộc vào các yêu cầu về quản lý kinh tế tài chính của đơn vị đó. Nói cách khác, mỗi tài khoản kế toán đại diện cho một phần của các hoạt động kinh tế và tài chính của doanh nghiệp và việc xác định tài khoản phù hợp với đối tượng kế toán có vai trò quan trọng trong quản lý tài chính của doanh nghiệp.

4. Kết cấu của T Account

Dưới đây, Nhà Hàng Số tổng hợp và phân tích kết cấu của tài khoản kế toán.

4.1. Kết cấu chung

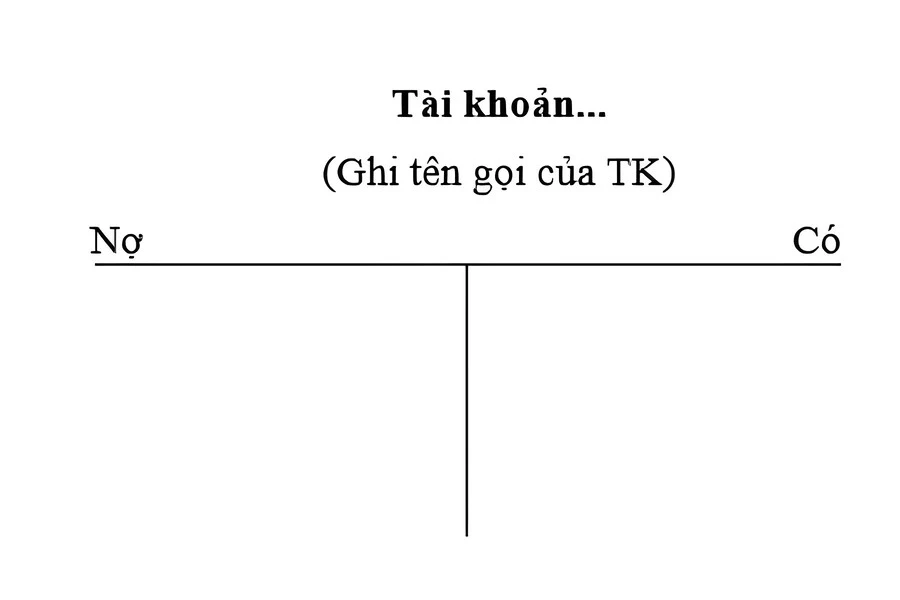

Theo quy ước chung của quốc tế, tài khoản kế toán được xây dựng theo hình thức hai bên theo kết cấu hình chữ T. Bên trái gọi là bên Nợ (Debit) và bên phải gọi là bên Có (Credit). Từ Nợ và Có là thuật ngữ kế toán với ý nghĩa là hai bên khác nhau của tài khoản kế toán.

T Account dựa theo ba chỉ tiêu để phản ánh các đối tượng kế toán:

- Số dư đầu kỳ (SDĐK): thể hiện số hiện có của đối tượng kế toán tại thời điểm đầu kỳ

- Số phát sinh trong kỳ (SPS): phản ánh sự vận động của đối tượng kế toán trong kỳ, bao gồm:

SPS tăng: phản ánh sự tăng của đối tượng kế toán.

SPS giảm: phản ánh sự giảm của đối tượng kế toán. - Số dư cuối kỳ (SDCK): phản ánh số dư hiện có của đối tượng kế toán tại thời điểm cuối kỳ. Công thức xác định số dư cuối kỳ là :

Số dư cuối kỳ = Số dư cuối kỳ + Tổng số phát sinh tăng trong kỳ – Tổng số phát sinh giảm trong kỳ

Xem thêm:

- Ebit là gì? Cách tính và đánh giá hiệu quả kinh doanh

- Doanh số là gì? Giải pháp nâng cao doanh số lĩnh vực FnB

4.2. Các loại kết cấu tài khoản kế toán cơ bản

- T Account phản ánh đối tượng là tài sản gọi là tài khoản tài sản.

- T Account phản ánh đối tượng là nguồn vốn gọi là tài khoản nguồn vốn.

- T Account phản ánh các đối tượng là các quá trình sản xuất kinh doanh gọi là tài khoản quá trình kinh doanh.

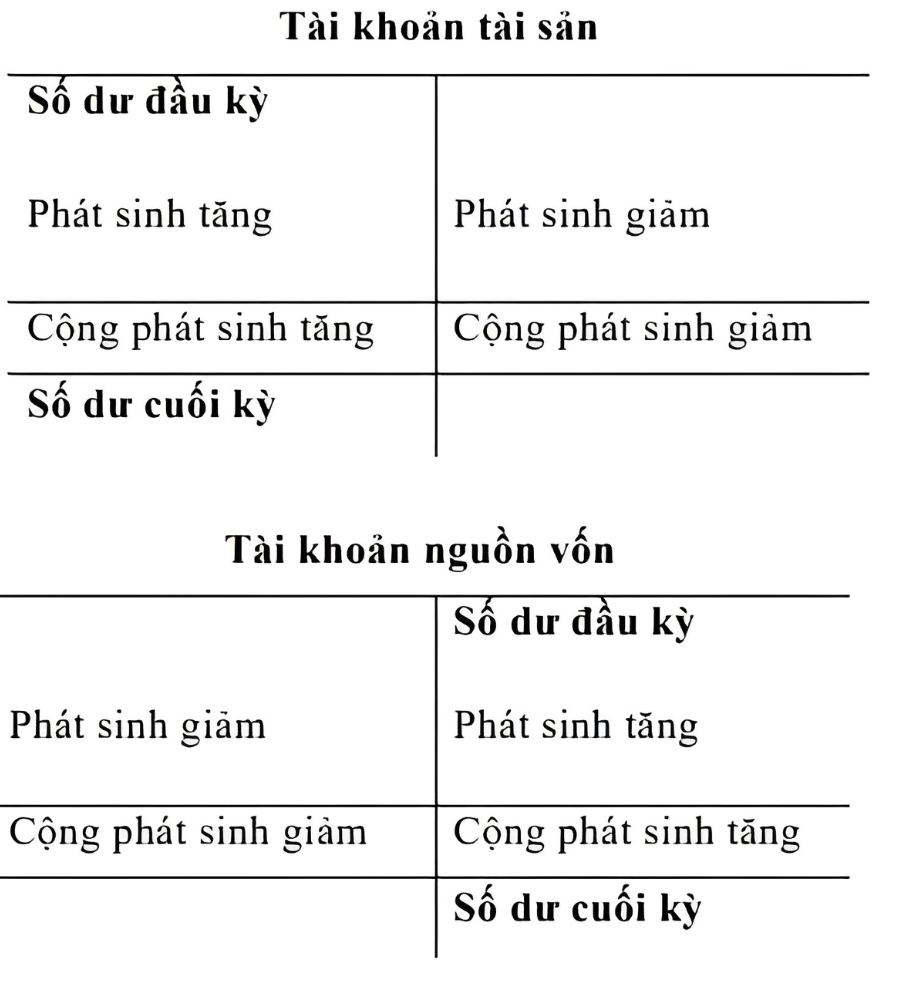

Trên cơ sở kết cấu chung của tài khoản kế toán và nội dung đặc điểm các đối tượng kế toán, kết cấu các loại tài khoản kế toán được phản ánh khác nhau. Vì giá trị tài sản và nguồn hình thành nên tài sản là hai mặt khác nhau của cùng một khối lượng tài sản trong doanh nghiệp. Do vậy, kết cấu của loại tài khoản tài sản phải trái ngược với tài khoản nguồn vốn.

Số dư đầu kỳ thể hiện số hiện có của đối tượng kế toán là tài sản và nguồn vốn đầu kỳ. Số phát sinh tăng phản ánh tài sản tài sản, nguồn vốn tăng trong kỳ sẽ được phản ánh cùng bên với số dư đầu kỳ. Số phát sinh giảm phản ánh tài sản, nguồn vốn giảm trong kỳ sẽ phản ánh khác bên với số phát sinh tăng. Số dư cuối kỳ phản ánh tài sản và nguồn vốn hiện còn cuối kỳ và được phản ánh cùng bên với số dư đầu kỳ.

Từ những cơ sở trên và quy ước thống nhất thì kết cấu cụ thể của tài khoản tài sản và tài khoản nguồn vốn như sau:

5. Phân loại tài khoản kế toán

Phân loại tài khoản kế toán là quá trình sắp xếp các tài khoản kế toán thành các loại và nhóm tương tự nhau dựa trên một số tiêu chí phân loại nhất định. Việc phân loại này giúp cho việc sử dụng các tài khoản kế toán trở nên khoa học và hợp lý hơn. Nó cũng giúp cho nhân viên kế toán hiểu rõ nội dung, công dụng và cấu trúc của từng loại tài khoản kế toán, từ đó giúp cho việc ghi chép kế toán trở nên thuận tiện hơn. Bên cạnh đó, việc phân loại tài khoản kế toán cũng giúp cho doanh nghiệp có thể kiểm tra và theo dõi toàn bộ hoạt động kinh tế và tài chính thông qua số liệu tại các tài khoản kế toán.

5.1. Theo nội dung kinh tế

- Loại tài khoản tài sản

Bao gồm các tài khoản phản ánh các đối tượng là tài sản của doanh nghiệp. Căn cứ vào nội dung cụ thể, loại tài khoản tài sản được chia thành các nhóm tài khoản như: tiền và các khoản tương đương tiền, đầu tư tài chính ngắn hạn, nợ phải thu, hàng tồn kho, tài sản cố định và bất động sản đầu tư, đầu tư tài chính dài hạn.

- Loại tài khoản phản ánh nguồn vốn

Bao gồm các tài khoản phản ánh các đối tượng là nguồn hình thành nên tài sản của doanh nghiệp. Căn cứ vào nội dung cụ thể, loại tài khoản nguồn vốn được chia thành hai nhóm tài khoản là nợ phải trả và nguồn vốn của chủ sở hữu.

- Loại tài khoản phản ánh quá trình kinh doanh

Bao gồm các tài khoản phản ánh đối tượng là các quá trình sản xuất kinh doanh của doanh nghiệp. Căn cứ vào nội dung kinh tế, loại tài khoản của quá trình kinh doanh được chia thành các nhóm tài khoản là: quá trình mua hàng, quá trình sản xuất, quá trình bán hàng và quá trình xác định kết quả.

5.2. Theo công dụng và kết cấu

- Loại tài khoản chủ yếu

Là các tài khoản được sử dụng để phản ánh về từng loại tài sản, nguồn vốn chủ yếu của doanh nghiệp. Nhằm mục đích để kiểm tra, giám sát việc sử dụng tài sản và nguồn vốn. Thuộc loại tài khoản này bao gồm các nhóm là nhóm tài khoản chủ yếu phản ánh tài sản, nhóm tài khoản phản ánh chủ yếu nguồn vốn, nhóm tài khoản hỗn hợp (vừa phản ánh tài sản, vừa phản ánh nguồn vốn).

- Loại tài khoản điều chỉnh

Là những tài khoản được sử dụng cùng với tài khoản chủ yếu. Mục đích nhằm để điều chỉnh giá trị thực tế của tài sản và nguồn vốn trong doanh nghiệp. Thuộc loại này gồm hai nhóm là nhóm tài khoản điều chỉnh tăng và nhóm tài khoản điều chỉnh giảm.

- Loại tài khoản nghiệp vụ

Bao gồm các tài khoản trong kế toán được sử dụng để phản ánh và cung cấp thông tin về quá trình hoạt động sản xuất kinh doanh và sử dụng kinh phí của doanh nghiệp. Thuộc loại này gồm nhóm tài khoản tập hợp – phân phối, nhóm tài khoản phân phối dự toán, nhóm tài khoản tính giá thành, nhóm tài khoản doanh thu, nhóm tài khoản xác định kết quả.

Xem thêm:

Xem thêm:

- Opening balance là gì? Cách quản lý số dư đầu kỳ trong nhà hàng

- Credit term là gì? Cách quản lý để tránh rủi ro trong kinh doanh

5.3. Các tiêu thức phân loại tài khoản kế toán khác

- Theo mức độ phản ánh

Theo cách phân loại này tài khoản kế toán chia thành hai loại: tài khoản kế toán tổng hợp (Tài khoản cấp I) và kế toán tài khoản chi tiết (Tài khoản cấp II, cấp III…).

- Theo mối quan hệ với báo cáo tài chính

Theo cách phân loại này tài khoản kế toán chia làm hai loại là tài khoản trong bảng và tài khoản ngoài bảng.

6. Phương pháp ghi chép trên tài khoản kế toán

Để phản ánh sự biến động của tài sản, nguồn vốn và các quá trình sản xuất kinh doanh của doanh nghiệp do các nghiệp vụ kinh tế phát sinh vào các tài khoản kế toán, có hai phương pháp ghi chép: phương pháp ghi đơn và ghi kép trên tài khoản kế toán.

6.1. Phương pháp ghi đơn

Ghi đơn trên tài khoản kế toán là một phương pháp ghi chép các giao dịch kinh tế độc lập và riêng biệt trên từng tài khoản kế toán. Từng mặt, từng bộ phận của tài sản được phản ánh riêng lẻ vào các tài khoản tương ứng.

Ví dụ: Doanh nghiệp thuê ngoài 1 TSCĐ hữu hình của công ty X với giá 50.000.000 đồng.

Nghiệp vụ này kế toán ghi đơn vào bên Nợ tài khoản “TSCĐ thuê ngoài” phản ánh tài sản cố định thuê ngoài tăng trong kỳ.

Nợ TK “TSCĐ thuê ngoài” 50.000.000

Khi doanh nghiệp trả tài sản cố định thuê cho công ty X thì kế toán ghi đơn vào bên Có tài khoản “TSCĐ thuê ngoài” phản ánh tài sản cố định thuê ngoài giảm.

Có TK “TSCĐ thuê ngoài” 50.000.000

Phương pháp ghi đơn có ưu điểm là thực hiện đơn giản, dễ làm. Tuy nhiên, nó cũng có nhược điểm là chỉ phản ánh, kiểm tra và giám sát được sự vận động riêng rẽ, độc lập của từng đối tượng kế toán cụ thể. Nó không thể hiển thị được mối quan hệ khách quan giữa các đối tượng kế toán khi có nghiệp vụ kinh tế phát sinh. Do đó không thể chỉ rõ ra được nguyên nhân vận động của các đối tượng kế toán.

Phạm vi áp dụng:

- Ghi chép phản ánh các nghiệp kinh tế phát sinh vào các tài khoản ngoài bảng.

- Ghi chép phản ánh các nghiệp vụ kinh tế phát sinh vào các tài khoản chi tiết. Ghi chép vào tài khoản chi tiết chỉ là ghi số liệu cụ thể hóa số liệu đã ghi ở tài khoản tổng hợp (tài khoản cấp I).

6.2. Phương pháp ghi kép

Ghi kép là một phương thức ghi sổ sách để phản ánh các hoạt động kinh tế trong công ty. Theo phương pháp này, mỗi giao dịch được phân bổ vào ít nhất hai tài khoản liên quan. Nó phải phản ánh đúng bản chất kinh tế của giao dịch và mối quan hệ khách quan giữa các đối tượng kế toán.

Ví dụ: Rút tiền gửi ngân hàng về nhập quỹ 100.000.000 đồng

Bao nhiêu đối tượng kế toán bị tác động?

- ĐTKT 1: Tiền mặt

- ĐTKT 2: Tiền gửi ngân hàng

Phải sử dụng bao nhiêu tài khoản kế toán để phản ánh?

- TKKT 1: Tài khoản “tiền mặt”

- TKKT 2: Tài khoản “tiền gửi ngân hàng”

Định khoản kế toán là một quá trình rất quan trọng trong việc thực hiện phương pháp ghi kép trong kế toán. Nó bao gồm việc xác định các tài khoản được sử dụng để phản ánh nghiệp vụ kinh tế phát sinh, cụ thể là xác định tài khoản ghi Nợ và tài khoản ghi Có.

Nguyên tắc ghi kép:

- Nguyên tắc 1: Mỗi nghiệp vụ kinh tế phát sinh được ghi ít nhất vào hai tài khoản kế toán có liên quan.

- Nguyên tắc 2: Nghiệp vụ kinh tế phát sinh được ghi theo 1 trong 3 trường hợp sau:

TH1: Ghi Nợ một tài khoản đối ứng với ghi Có của một hay nhiều tài khoản khác.

TH2: Ghi Có một tài khoản đối ứng với ghi Nợ của một hay nhiều tài khoản khác.

TH3: Ghi Nợ nhiều tài khoản đối ứng với ghi Có nhiều tài khoản. - Nguyên tắc 3: Trong định khoản kế toán, số tiền ghi Nợ và số tiền ghi Có của các tài khoản đối ứng bao giờ cũng bằng nhau.

7. Ví dụ về tài khoản kế toán

7.1. Ví dụ 1

1. Ngày 01/01, Công ty TNHH Thương mại và Phát triển công nghệ Bách Khoa 4 xuất 10 chiếc CPU Q8400 cho công ty Nam Thành. Giá bán 3.200.000đ/chiếc (chưa bao gồm VAT 10%) giá xuất kho của lô hàng là 3.050.000đ/chiếc. Khách hàng thanh toán ngay bằng tiền mặt.

- Doanh thu:

Nợ TK 111: 35.200.000đ

Có TK 511: 32.000.000đ

Có TK 3331: 3.200.000đ

- Giá vốn:

Nợ TK 632: 30.500.000đ

Có TK 156: 30.500.000đ

2. Ngày 03/01 công ty nộp thuế, số tiền thuế là 1.500.000đ bằng tiền mặt.

Nợ TK 333: 1.500.000đ

Có TK 111: 1.500.000đ

3. Ngày 07/01, nhập mua 100 màn hình LCD E170S của công ty TNHH công nghệ thông tin FPT giá mua là 2.200.000đ/chiếc (đã bao gồm thuế VAT 10%). Đã thanh toán bằng chuyển khoản.

Nợ TK 156: 200.000.000đ

Nợ TK 133: 20.000.000đ

Có TK 112: 220.000.000đ

7.2. Ví dụ 2

Tại một doanh nghiệp sản xuất kinh doanh trong tháng 10/2022 có các nghiệp vụ kinh tế phát sinh được ghi nhận lại như sau (đơn vị 1.000 đồng).

- Tiền trong tài khoản ngân hàng (TK 112): 100.000

- Tiền mặt (TK 111): 100.000

- Tài sản cố định (TK 211): 200.000

Trong kỳ có các nghiệp vụ như sau:

1. Doanh nghiệp A dùng tiền gửi ngân hàng để mua TSCĐ hữu hình 40.000 (giá chưa bao gồm thuế GTGT 10%)

2. Dùng tiền gửi NH trả nợ người bán 30.000 và rút về quỹ tiền mặt 20.000

Định khoản và phản ánh vào sơ đồ tài khoản.

1.

Nợ TK 211: 40.000

Nợ TK 133: 4.000

Có TK 112: 44.000

2.

Nợ TK 111: 20.000

Nợ TK 331 (dư có): 30.000

Có TK 112: 50.000

| TK 112 | |

| Nợ | Có |

| SDĐK: 100.000 | |

| Số phát sinh giảm: 44.000 (1) Số phát sinh giảm: 50.000 (2) |

|

| SDCK: 6.000 | |

| TK 211 | |

| Nợ | Có |

| SDĐK: 200.000 | |

| Số phát sinh tăng: 40.000 (1) | |

| SDCK: 240.000 | |

| TK 331 | |

| Nợ | Có |

| SDĐK: 0 | |

| Số phát sinh tăng: 30.000 (2) | |

| SDCK: 30.000 | |

| TK 133 | |

| Nợ | Có |

| SDĐK: 0 | |

| Số phát sinh tăng: 4.000 (2) | |

| SDCK: 4.000 | |

| TK 111 | |

| Nợ | Có |

| SDĐK: 100.000 | |

| Số phát sinh tăng: 20.000 (2) | |

| SDCK: 120.000 | |

8. Tổng kết

Hy vọng bài viết trên đã phần nào giúp các bạn tìm hiểu về T Account là gì cũng như lợi ích, nội dung, kết cấu và phương pháp sử dụng tài khoản kế toán trong doanh nghiệp. Đừng quên theo dõi những bài viết tiếp theo của Nhà Hàng Số tại chuyên mục Thuật ngữ kinh doanh để có thêm nhiều thông tin bổ ích khác nhé!

{kind=link}